真的是“股灾”降临吗?调查显示:此“债”非彼“灾”

全能投资账户 | 道指期货开户 | 黄金交易策略 | 外盘开户 | 外盘配资 | 猎豹原油·黄金·恒指喊单机器人

| 芝商所开户

交易时间网(infointime.net)2018年02月06日讯——受通胀和国债收益率上升引发的抛售影响,美国股市已经连续两日收跌。周一标普500指数下跌113.12点,报2649.01点,跌幅4.1%,创2011年8月以来最大单日跌幅。而周二亚太股市的暴跌也在持续,创业板指数大跌近3%,创2017年7月以来的新低;香港恒生指数跌5%,恒生国企指数跌逾6%;日经225指数一度跌6.7%,为1990年以来最大单日跌幅;马来西亚股市跌2.7%,一度创2015年8月来最大日跌;印尼雅加达综合指数跌幅一度扩大至1.9%。

量化对冲基金助推市场的崩溃

据高盛报告显示,量化对冲基金助推了市场的崩溃。高盛认为,标普500指数2735点是趋势转折点,触发了CTA量化基金的激进抛售。值得注意的是,周一标普500指数从2750下挫至2649,正好越过了这个趋势转折点。据高盛测算,CTA基金目前为止持有约700亿美元美股多仓,在全球股市持有约1900亿美元多仓;如果当前的下跌形势继续恶化,这些基金在未来一个月内抛售1900亿美元是合理的。

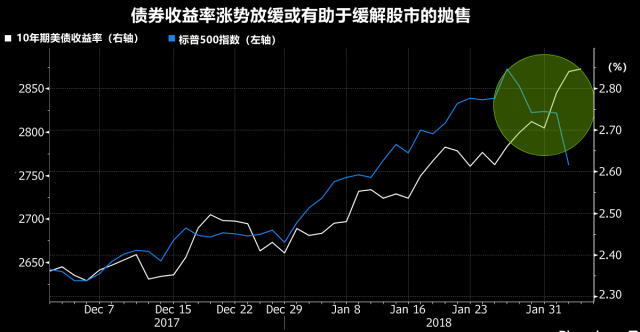

不过,瑞银却认为,全球经济增长加速,收益日益提高,新兴市场也在持续地增长,这些利好将超过对紧缩货币政策的担忧。因此,当前股市的下跌将会“昙花一现”,现在还不是抛售股票的时候。该集团的全球财富管理首席投资官海菲尔(Mark

Haefele)表示,只要近期债券收益率上涨趋势有所放缓,金融市场就将保持有序的状态。但若债券收益率继续以当前的步伐快速上涨,通胀数据也在加速上升,或者全球央行释放出更多鹰派信号,则投资者可能要重新审视这一前景。

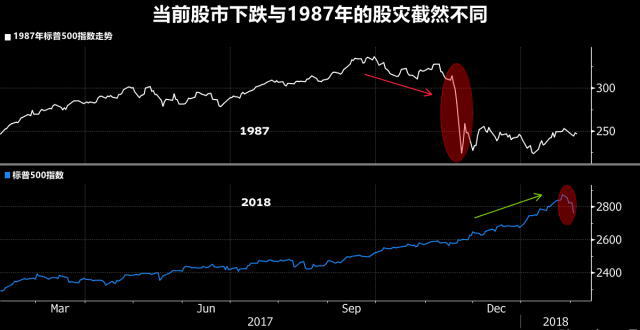

此次暴跌是否会演变成30年前的股灾?

投资者最为担心的,莫过于近期的股票抛售是否会演变成为1987年的股灾。但文艺复兴宏观研究的创始人认为,从股票价格的动量和银行股交易的市场广度来看,现在的状况和30年前的股灾截然不同,再加上信贷息差稳定,近期股市的下滑更像是上涨势头的暂时停歇。

高盛的首席美股策略师科斯汀(David

Kostin)表示,将近期股票暴跌与1987年股灾相比的投资者应该考虑到美股今年涨势背后的可观收益,没有必要急于抛售股票。他指出,1987年只是一个统计的异常值,从1950年以来共有11年在1月的涨幅超过5%,但这11年的余下11个月股价都一路走高,平均涨幅达到17%。

货币宽松和放松管制会为下一个熊市“播下种子”,但目前恐慌还为时过早。与1987年不同,目前股市势头依然强劲。标普500在一周前创下纪录新高,纽交所的大部分股票都在65日均线上方交易;虽然市场对债券收益率上涨的担忧加重,但金融股并没有受到太大影响。这些1987年股灾时都不曾出现,当时标普500指数在创下纪录新高后已经下跌了两个月,并在暴跌之前跌破50日均线,而金融股的表现也落后于大盘。

此外,信贷市场展现出来的韧性也有望给予投资者安慰和信心。尽管10年期美债收益率飙升,但投资者持有的高风险债券和低风险债券的额外收益几乎没有变动,这表明财政压力很小。更重要的是,即使在近期的上涨后,10年期美债收益率最高也只会徘徊在3%附近,但在1987年,10年期美债的收益率高达10%,根本不可同日而语。

交易时间网首页 >>

道指频道>>

关键词:美债

---END---

投资美国股市,专业投资人选择道琼斯指数期货

|