10月OPEC月报:欧佩克下调全球原油需求预测,称全球经济进入高度不确定时期

全能投资账户

| 美原油&布伦特原油开户

| 原油交易策略 | 外盘开户

| 外盘配资 | 猎豹原油·黄金·恒指喊单机器人

| 芝商所开户

交易时间网2022年10月17日讯——近期石油输出国组织(Organization of Petroleum Exporting Countries, OPEC)发布了2022年10月的原油市场报告(MOMR)。报告称,经济逆风是全球原油需求增长预测下调的主要原因。

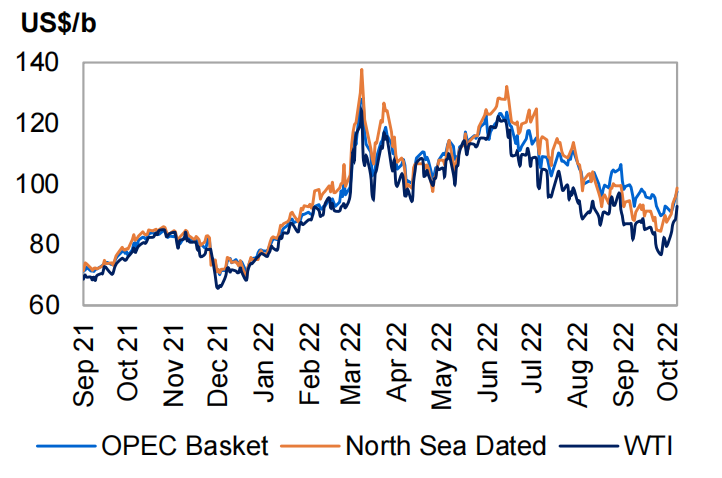

▋原油价格变动及驱动因素P12

9月,欧佩克篮子 ORB 下跌6.58美元,连续三个月下跌,至平均每桶95.32美元/桶,跌幅6.5%,为2022年2月以来的最低月价值。按年平均来看, ORB在2022年同比上涨37.33美元,至104.16美元/桶,涨幅为55.9%。

上个月,由于人们越来越担心全球经济增长和能源需求放缓,石油期货价格跌至2022年1月以来的最低水平,并跌至2022年1月以来的最低水平。此外,世界各国央行继续提高基准利率,以遏制高通胀,全球制造业活动减弱。9月份的波动率依然上升,市场流动性进一步下降。

ICE布伦特原油近月平均价格为7.17美元,降幅为7.3%,9月环比下降至90.57美元/桶。纽约商品交易所西德克萨斯中质油下跌7.68美元,至83.80美元/桶,跌幅8.4%。

对冲基金和其他基金经理恢复了抛售ICE

Brent和NYMEX WTI等主要期货合约,特别是在9月的最后一周,与8月底相比,清算了约1700万美元。此次抛售主要与与ICE布伦特原油相关的期货和期权合约有关。由于市场对经济和需求前景的信心进一步恶化,投机者在9月份削减了看涨头寸。

9月份石油期货价格结构仍保持强劲的支撑期,而布伦特期货和迪拜的远期曲线较上月进一步走强。尽管过去三个月油价大幅下跌,但最近的一个月的时间价差进入了更大的后台溢价。

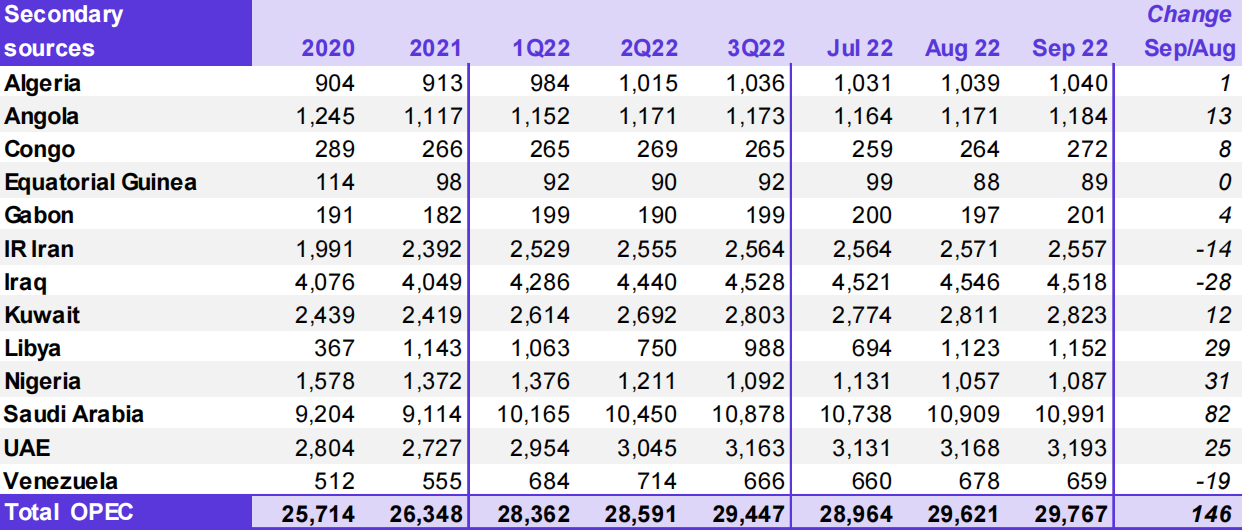

▋OPEC成员国产量数据

P59

9月,OPEC的原油产量为2977万桶/天,环比增加14.6万桶/天。各成员国产量为:

>> 3个成员国原油产量下降。降幅最大的是:① 伊拉克(-2.8万桶/天);②委内瑞拉(-1.9万桶/天);③伊朗(-1.4万桶/天)

>> 9个成员国原油产量增加。增幅最大的是:① 沙特阿拉伯(+8.2万桶/天);②尼日利亚(+3.1万桶/天);③利比亚(+2.9万桶/天)。

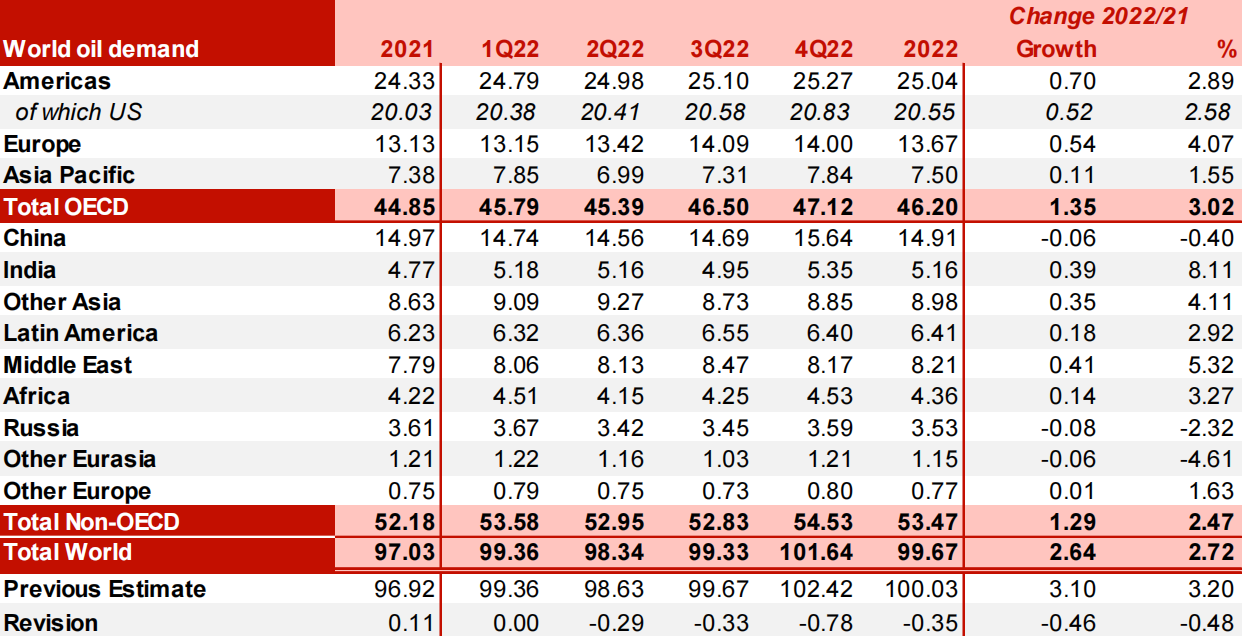

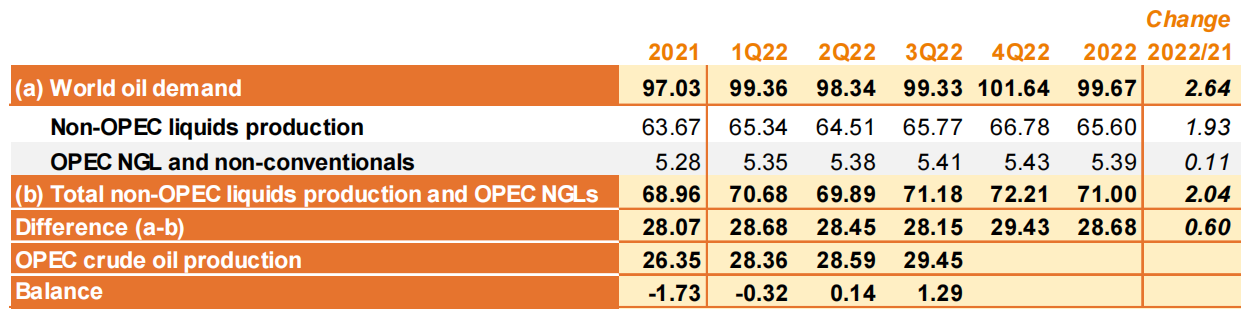

▋全球原油需求预测P36

2022年,全球石油需求增长被下调了50万桶/天,以反映不同地区最近观察到的趋势和发展。这些措施包括中国在一些地区扩大零肺炎限制,经合组织欧洲的经济挑战,以及其他关键经济体可能减少总体需求的通胀压力。因此,需求预计将增长260万桶/天。

报告称:“预计到2022年,总石油需求平均为9970万桶/天。在经合组织地区,石油需求预计将增长140万桶/天,至4620万桶/天。经合组织对美国的需求预计将在2022年增长最大,在柴油需求复苏的支持下,美国将保持领先。轻馏分油和轻馏分油预计也将支持今年的需求增长。在非经合组织区域,预计今年的石油需求总量将增加130万桶/天,达到5350万桶/天。在经济活动复苏的支持下,工业和运输燃料需求的稳步增长,预计将在2022年支持该地区的需求。”

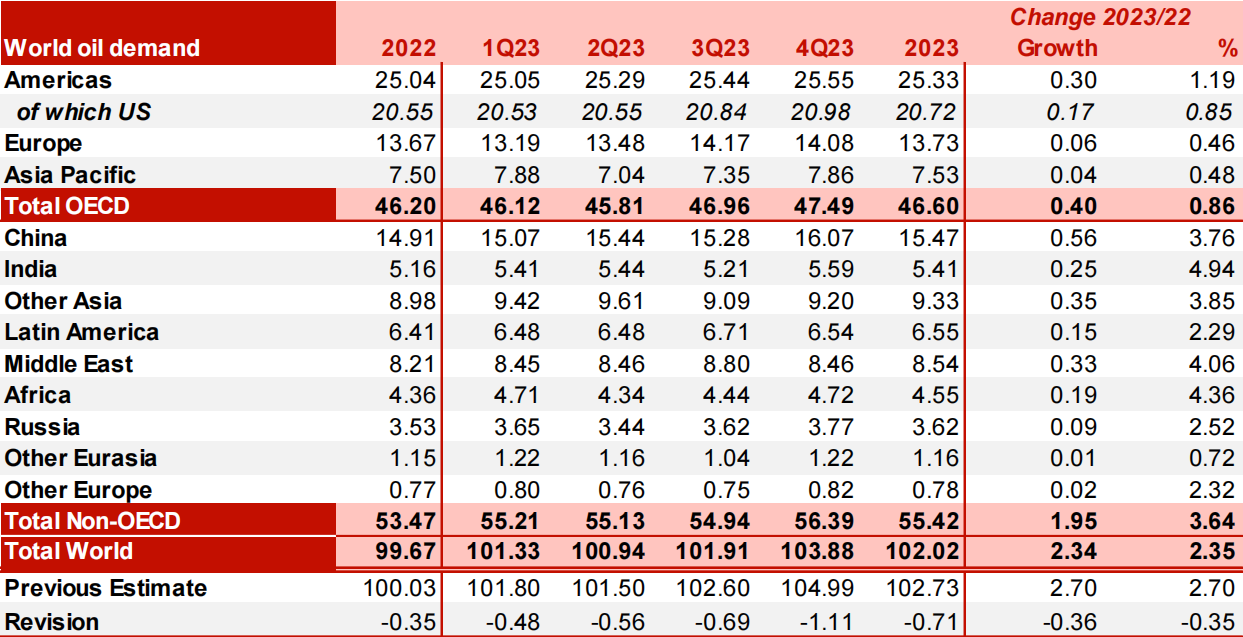

2023年,全球石油需求增长也被调整为230万桶/天,鉴于全球经济前景的不确定性和与疫情相关的因素,这将面临不利影响。经合组织预计将增长40万桶/天,达到46.60万桶/天。经合组织美洲地区预计将攀升,美国的石油需求将超过2019年的水平,这主要是由于运输燃料和轻馏分油需求的复苏。

报告称:“在非经合组织,石油需求预计将增长200万桶/天至5540万桶/天,其中中国和印度增长最大,主要支持运输燃料和石化原料等工业燃料需求的复苏。在该地区的经济前景为乐观的支撑下,其他亚洲、拉丁美洲和中东等地区预计也将出现可观的增长。在燃料方面,汽油和柴油被认为将引领明年的石油需求的增长。”

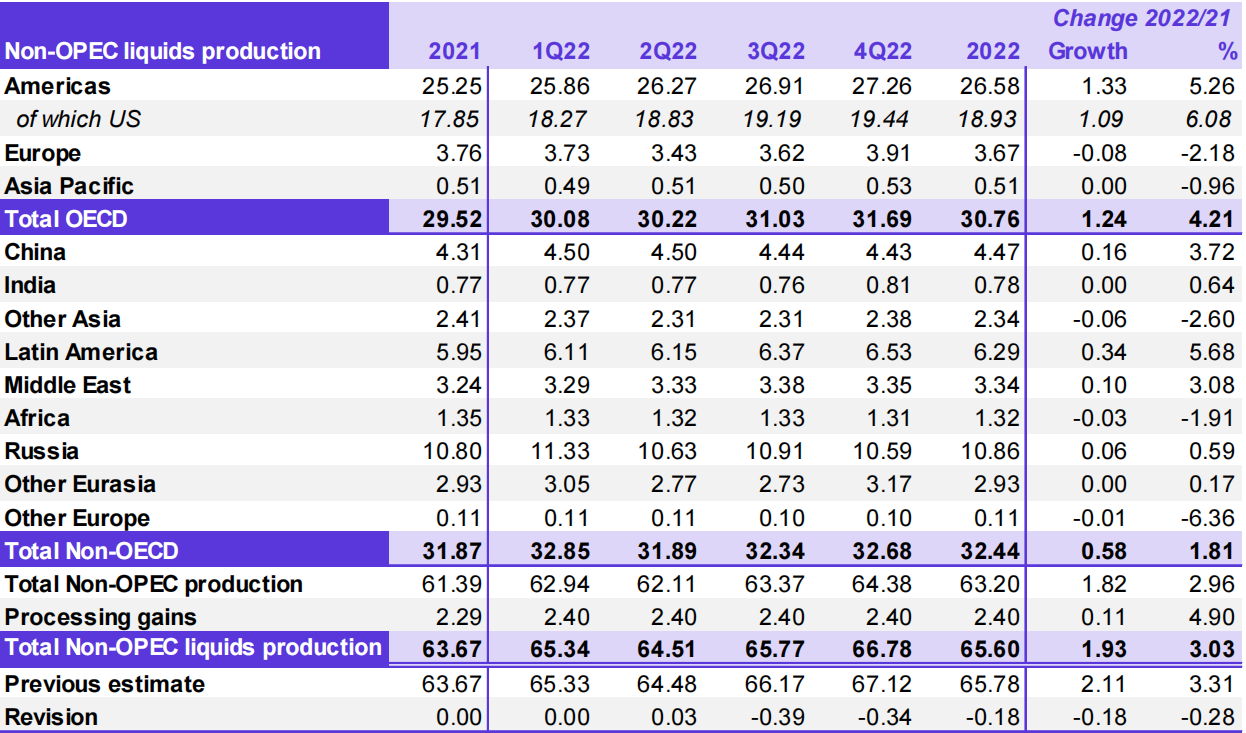

▋非OPEC国家原油供应增长预测P47

预计2022年非OPEC+产油国产量增长(包括加工收益)为190万桶/天,平均为6560万桶/天,与之前的评估相比下降了20万桶/天。对拉丁美洲石油产量的向上修正被对其他欧亚大陆、经合组织欧洲和经合组织亚太地区的向下修正所抵消。此外,俄罗斯今年的液体产量也存在相当大的不确定性。在美国,石油和天然气钻井平台数量的稳步增加和高水力压裂活动预计将支持未来的生产。然而,严重的通货膨胀压力,加上后勤瓶颈和材料和劳动力短缺,正在构成额外的挑战。到目前为止,飓风季节并没有对生产产生重大影响,但仍然是一个不确定性的来源。近几个月致密油产量低于预期,需要将美国2022年液体供应增长预期下调20吨/日,目前预计产量同比增长110万/日。由于阿塞拜疆的产量低于预期,出口码头中断,以及哈萨克斯坦的维护时间延长,其他欧亚大陆的产量预测也被下调。今年液体供应增长的主要驱动力预计将是美国、加拿大、中国、圭亚那和巴西,而产量预计将下降,主要是在挪威和泰国。

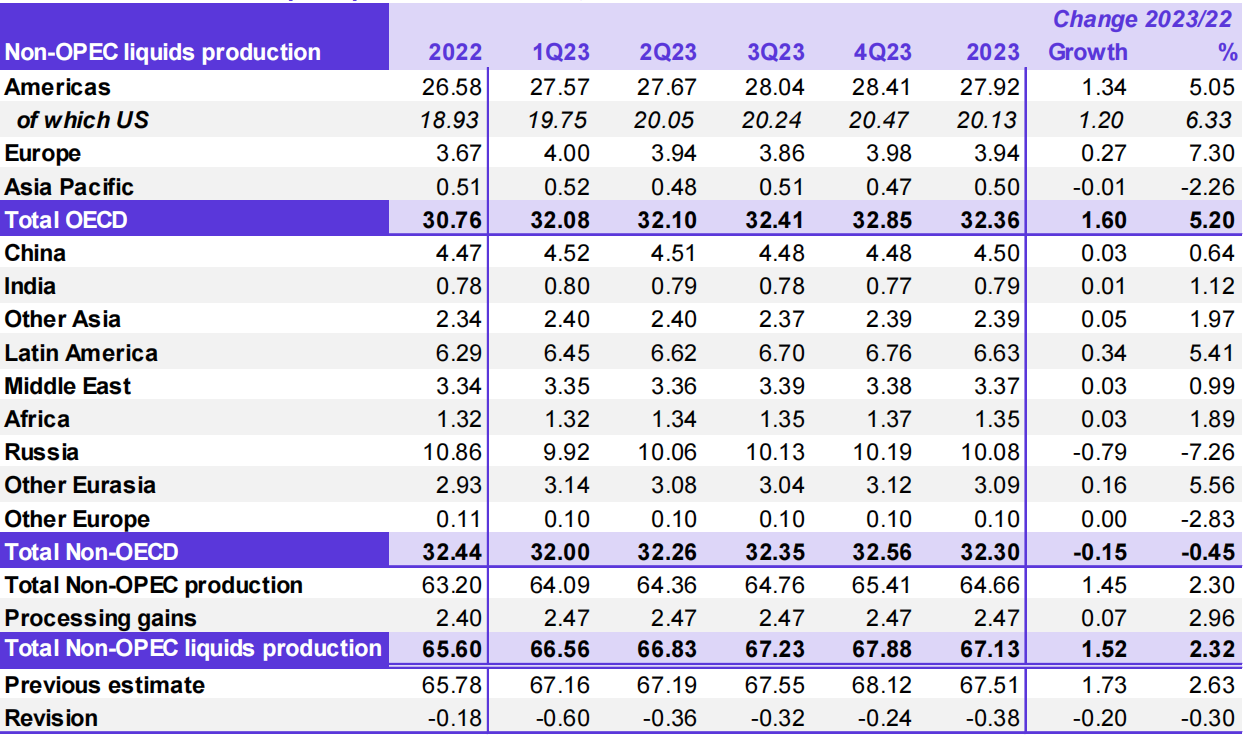

预计2023年非OPEC+产油国产量增长将下调20万桶/天,预计增长150万桶/天,平均6710万桶/天。液体供应增长的主要驱动力预计将是美国、挪威、巴西、加拿大、哈萨克斯坦和圭亚那,而石油产量预计将下降,主要是在俄罗斯和墨西哥。然而,关于东欧和美国页岩气生产潜力的地缘政治形势的不确定性仍然很高。

▋对OPEC石油的需求

P82

预计2022年对OPEC石油的需求较之前的MOMR下调了20万桶/天,为2870万桶/天,比2021年高出约60万桶/天。

预计2023年对OPEC石油的需求比之前的MOMR下调了30万桶/天,为2950万桶/天,比2022年高出约80万桶/天。

▋全球原油库存状况P77

数据显示,8月,OECD原油库存增至27.12亿桶,环比增加78万桶,比最近五年平均水平低2.67亿桶,比2015-2019年平均水平低2.73亿桶。

▋本站观点

OPEC月报显示,减产是“先发制人”,旨在应对经济疲软带来的挑战,是“为市场提供可持续稳定而持续不懈努力”的一部分。

展望后市,在持续的高通胀水平、主要央行收紧货币政策、许多地区的主权债务水平居高不下以及供应问题持续存在的情况下,世界经济进入了一个不确定性加剧和挑战增加的时期。风险偏向下行,全球经济增长放缓,如果持续下去,可能会导致未来几个月的石油需求下降。虽然今年上半年的流动性、工业活动和石化原料需求水平良好,但由于近几个月经济活动减少,这种势头已经放缓。原油频道>>

关键词:石油输出国组织(OPEC)原油市场月报

---END---

投资原油,专业投资人选择美原油或布伦特原油

|