8月OPEC月报:7月再度下调今年全球石油需求预期,预计本季度全球油市将陷入供应过剩

全能投资账户

| 美原油&布伦特原油开户

| 原油交易策略 | 外盘开户

| 外盘配资 | 猎豹原油·黄金·恒指喊单机器人

| 芝商所开户

交易时间网2022年8月17日讯——近期石油输出国组织(Organization of Petroleum Exporting Countries, OPEC)发布了2022年8月的原油市场报告(MOMR)。报告称,尽管全球经济和石油需求增长已出现放缓迹象,但今年上半年大部分时间内,全球石油市场基本面继续朝着新冠疫情前水平强劲复苏,预计本季度全球石油市场将陷入供应过剩。

▋原油价格变动及驱动因素P12

7月,欧佩克篮子 ORB 下跌9.17美元,至平均每桶108.55美元/桶,跌幅7.8%。因所有ORB成分价值与他们预期的原油基准一起下跌。与去年相比,ORB上涨了40.54美元,从2021年的65.27美元上涨了62.1%,达到今年迄今的平均105.82美元/桶。

7月份石油期货价格平均大幅下跌,创下2020年3月以来的最大月度跌幅,因主要大宗商品价格下跌和波动性持续上升。期货价格在7月上半年呈下跌趋势,延续了6月底以来的下跌趋势,原因是全球经济和能源需求增长的不确定性日益增强,以及人们担心央行公布的利率上升将放缓经济活动。6月和7月上半月股市表现疲软,全球通货膨胀率飙升和7月中旬美元飙升,严重打压了油价。

按月平均水平计算,7月份ICE布伦特原油首月合约下跌12.38美元,至105.12美元/桶,跌幅10.5%,而NYMEX WTI首月合约下跌14.96美元,至99.38美元/桶,跌幅13.1%。

对冲基金和其他基金经理在7月份扩大了抛售范围,将ICE Brent和NYMEX WTI的期货和期权联合净多头头寸削减至2020年4月以来的最低水平,因未平仓合约成交量暴跌。油价的大幅下跌与波动性上升有关,而对经济严重放缓的担忧加剧,迫使投机者进一步减少净多头头寸。

尽管油价下跌,经济和石油需求前景走软,但由于石油期货基本面前景依然强劲,7月份主要期货和现货基准的市场结构仍处于大幅回调状态。然而,所有原油参考资料的反向溢价结构在8月的第一周趋于平稳。

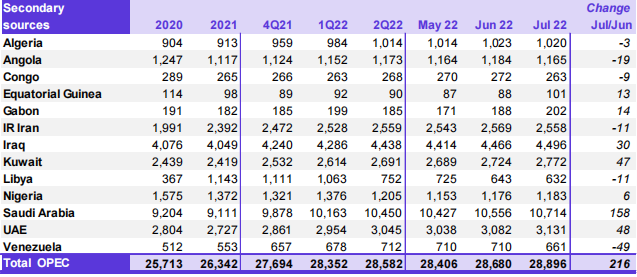

▋OPEC成员国产量数据

P59

7月,OPEC的原油产量为2890万桶/天,环比增加21.6万桶/天。各成员国产量为:

>> 6个成员国原油产量下降。降幅最大的是:①委内瑞拉(-4.9万桶/天);② 安哥拉(-1.9万桶/天);③利比亚、伊朗并列(-1.1万桶/天)

>> 7个成员国原油产量增加。增幅最大的是:① 沙特阿拉伯(+15.8万桶/天);②阿联酋(+4.8万桶/天);③科威特(+4.7万桶/天)。

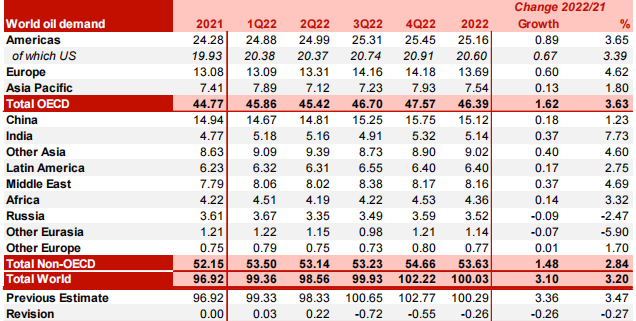

▋全球原油需求预测P36

到2022年,世界石油需求预计将增加310万桶/天,较上个月的估计下调了30万桶/天,已考虑到一些地区的修正。总石油需求预计平均为1.0003亿桶/天。

报告称:“在经合组织地区,石油需求预计将增加160万桶/天,达到4640万桶/天。经合组织美洲地区的需求预计将在2022年增长最大,主要原因是美国对汽油和柴油需求的复苏。轻馏分油和轻馏分油预计也将支持今年的需求增长。在非经合组织地区,预计到2022年,总石油需求将增加150万桶/天,达到5360万桶/天。这比2019年的总需求高出了近120万桶/天。在经济活动复苏的支持下,工业和运输燃料需求的稳步增长,预计将在2022年提振需求。”

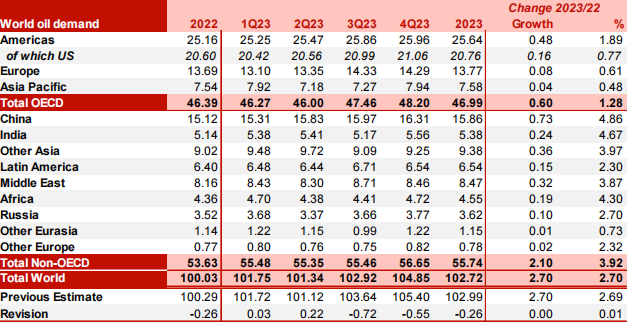

2023年,对全球经济健康增长的预期,加上中国遏制新冠疫情的预期改善,预计将提振石油消费。世界石油需求预计将增长270万桶/天,与上一次预测保持不变,世界石油需求预计将达到1.03亿桶/天。

报告称:“在经合组织,石油需求预计将增长60万桶/天,经合组织美洲预计将稳步攀升,美国石油需求超过2019年水平,主要是由于运输燃料和轻馏分需求的复苏。经合组织在欧洲和亚太地区的消费水平将超过2019年的消费水平。在非经合组织中,石油需求预计将增长210万桶/天,其中中国和印度的增长最大,这得益于运输燃料和包括石化原料在内的坚实工业燃料需求的复苏。其他亚洲、拉丁美洲和中东等其他地区预计也将出现可观的增长。在燃料方面,汽油和柴油被认为将引领明年的石油需求的增长。”

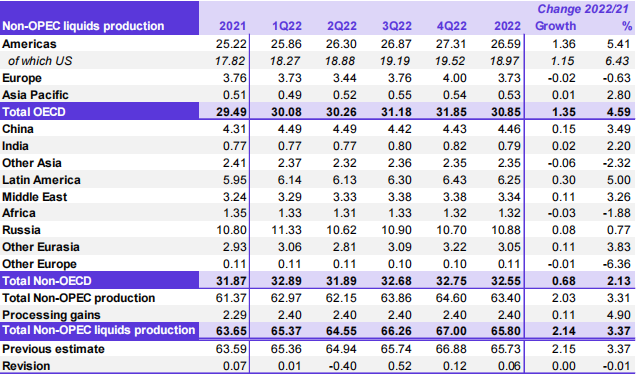

▋非OPEC国家原油供应增长预测P47

预计2022年非OPEC+产油国产量增长(包括加工收益)为210万桶/天,平均为6580万桶/天,与之前的评估基本持平。对俄罗斯石油产量的上调被对美国、挪威和哈萨克斯坦的下调所抵消。在预测期间,俄罗斯的液体产量仍存在重大的不确定性。据估计,2022年非欧佩克液体供应增长的主要驱动力预计计将是美国、加拿大、巴西、中国和圭亚那,而石油产量预计将主要来自泰国和印度尼西亚。

预计2023年非OPEC+产油国产量将增长170万桶/天,平均增长6750万桶/天。主要驱动力将是美国、挪威、巴西、加拿大和圭亚那,而石油产量预计主要在俄罗斯和阿塞拜疆下降。然而,对美国生产增长和东欧地缘政治形势的不确定性仍然很高。

▋对OPEC石油的需求

P82

预计2022年对OPEC石油的需求与比之前的MOMR下调了30万桶/天,至2880万桶/天。比2021年高出约90万桶/天。

预计2023年对OPEC石油的需求

比之前的MOMR下调了30万桶/天,将达到2980万桶/天,比2022年高出90万桶/天。

▋全球原油库存状况P77

数据显示,6月,OECD原油库存增至27.12亿桶,环比增加209万桶,同比减少1.63亿桶,比最近五年平均水平低2.61亿桶,比2015-2019年平均水平低2.36亿桶。

▋本站观点

OPEC月报显示,

刚刚过去的22年第二季度当中,全球石油的供需情况已经接近平衡状态;照此情形发展下去,第三季度国际原油市场将会呈现出供应过剩的市场局面。今年下半年,全球市场中的石油精炼产品或许会出现运输燃料的季节性支持,国际上的燃料销售情况可能会得益于相关产品价格的放缓。

展望后市,油市未来将会出现过剩现象的判断符合大多数市场投资者的预期判断。一方面,伴随目前全球经济增速下调、国际社会不稳定性因素犹在等多方面现状,全球市场对于石油及其产品的需求将会继续回落。

另一方面,石油供应持续提升的趋势也已经积重难返、难以改变。8月份的全球供应方面,整体合计增产的判断几乎是板上钉钉。

俄罗斯方面,尽管西方国家极力制裁,但是俄石油的产量降幅远不及预期。此外,随着最近乌克兰局势已经开始有缓和预期,后期俄罗斯方面的石油供应再次出现大幅减产的概率相对较低。原油频道>>

关键词:石油输出国组织(OPEC)原油市场月报

---END---

投资原油,专业投资人选择美原油或布伦特原油

|